강원랜드, 방문객·드롭액↓ vs 주주환원 매력↑...목표가 '유지'

본문

2분기 전망...매출액 2%↑, 영업이익 10%↓

방문객 5%↓ㆍ드롭액 5%↓ vs 주주환원 밸류업ㆍ부가세 소송 승소

NH투자證...투자의견 'Buy', 목표가 2만2000원 유지

키움證(2만원), 하나證 (2만원), 다올證(1만6000원) 목표가 유지

◆…강원랜드

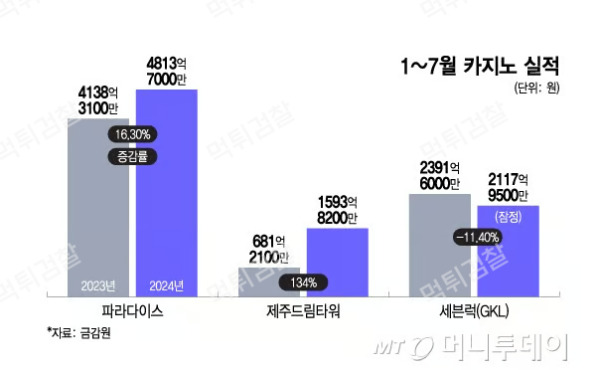

카지노 공기업 강원랜드가 매출과 이익의 원천인 방문객수와 드롭액이 줄어들고 있는데도, 증권가에서는 투자의견도 목표주가도 하향 조정 없이 기존 의견을 그대로 유지하고 있다. 또 카지노에 대한 규제완화 추이를 주시해야 한다는 목소리도 나온다.

강원랜드의 올해 방문객수는 지난해에 비해 5% 감소했고, 고객들이 게임에 투입하는 드롭액도 5% 감소했다. 최근 카지노 고객들이 해외로 나가거나 홀덤펍으로 분산되기 때문이라는 분석이다. 고객 감소로 리조트부문 수익도 역성장하고 있다.

하지만 증권가에서는 회사의 주주환원 매력이 상승하고 있다는 평가다. 올해 정부 경영평가에 강원랜드의 밸류업이 포함돼있고 얼마전 부가가치세 소송에서 승소하면서 750억원이 환급됐는데 이는 모두 연말 배당재원에 포함될 것으로 기대하고 있다.

NH투자증권 이화정 연구원은 22일 기업보고서에서 주주환원 매력이 두드러지는 사업자라고 평가하면서 "올해 정부 경영평가에 밸류업이 포함되어 있는데, 공기업인 동사의 경우 적극적 주주환원 움직임을 보여줄 것"이라고 예상하고 "향후 카지노 규제 완화에 따른 중장기 성장성도 유효"하다고 전망했다.

이 연구원은 회사에 대한 투자의견을 'Buy', 목표주가를 2만2000원으로 그대로 유지했다. 이 의견은 지난해 7월에 제시했던 의견이었는데 1년이 경과했는데도 기존 상태를 그대로 유지했다.

이 연구원은 강원랜드의 2분기 별도기준 매출액을 3377억원, 영업이익을 734억원으로 전망했다. 매출액은 지난해보다 2% 증가하지만, 영업이익은 10% 감소하는 실적이다. 이 연구원은 영업이익이 감소했지만 시장 컨센서스 719억원에 부합하는 수준이라고 판단했다.

◆…자료 : 강원랜드 사업보고서 및 NH투자증권 리서치센터

같은 날 하나증권 이기훈 연구원도 기업분석보고서에서 "경쟁 심화에 대비해 2.5조원의 투자 계획을 밝혔지만 여전히 결정된 것이 없다"면서도 "대규모 영업외수익(부가세 환급)으로 인해 배당 전망을 상향하며, 연간 100억원 내외의 부가가치세 감소에 따른 이익 증가 효과도 있다"고 설명했다. 이 연구원도 투자의견 'Buy'와 목표주가 2만원을 그대로 유지했다.

다올투자증권 김혜영 연구원 역시 목표주가 1만6000원, 11일 키움증권의 이남수 연구원도 2만원의 목표주가를 그대로 유지했다.

한편, 한국거래소에 따르면 강원랜드의 주가는 22일 12시 현재 전날보다 1.93%(270원) 오른 1만4270원에 거래되고 있다. 회사의 주가는 2년 전만해도 2만5000원~3만원 사이에서 등락했으나 지난해부터 2만원 아래로 내려왔고 올해 3월 이후에는 1만5000원대로 하락했다.

-

[픽게시판] 11월 10일 프리미어12 네덜란드 파나마 한일야구분석 스포츠분석4시간 45분전

-

[픽게시판] 11월 10일 프리미어12 멕시코 베네수엘라 한일야구분석 스포츠분석4시간 45분전

-

[픽게시판] 11월 11일 EPL 첼시 아스널 해외축구분석 스포츠분석4시간 45분전

-

[픽게시판] 11월 10일 분데스리가 아우크스부르크 TSG 1899 호펜하임 해외축구분석 스포츠분석4시간 45분전

-

[픽게시판] 11월 10일 EPL 맨체스터 유나이티드 레스터 시티 해외축구분석 스포츠분석4시간 45분전

-

[픽게시판] 11월 10일 EPL 노팅엄 포레스트 뉴캐슬 유나이티드 해외축구분석 스포츠분석4시간 45분전

-

[픽게시판] 11월 10일 EPL 토트넘 홋스퍼 입스위치 타운 해외축구분석 스포츠분석4시간 45분전

-

[픽게시판] 11월 10일 세리에 A ACF 피오렌티나 엘라스 베로나 FC 해외축구분석 스포츠분석4시간 45분전

-

[가품 의심 사이트] 비밀글입니다.2024-10-25

-

[가품 의심 사이트] 안녕하세요. 비밀 댓글로 게임하신 웹사이트 주소도 같이 기재 부탁드립니다.2024-10-24

-

[가품 의심 사이트] 현재 가품 프라그마틱 슬롯 게임을 플레이하고 있습니다. 게임을 종료하고 운영자에게 환불을 요청하세요. 해당 주소는 가품사이트, 먹튀사이트에 이미 등록이 된 곳입니다.2024-10-23

-

[가품 의심 사이트] 현재 가품 프라그마틱 슬롯 게임을 플레이하고 있습니다. 게임을 종료하고 운영자에게 환불을 요청하세요. 해당 주소는 가품사이트에 등록이 되었습니다.2024-08-21

-

[가품 의심 사이트] 현재 가품 프라그마틱 슬롯 게임을 플레이하고 있습니다. 게임을 종료하고 운영자에게 환불을 요청하세요. 해당 주소는 가품사이트에 등록이 되었습니다.2024-07-29

-

[가품 의심 사이트] 현재 가품 프라그마틱 슬롯 게임을 플레이하고 있습니다. 게임을 종료하고 운영자에게 환불을 요청하세요. 해당 주소는 가품사이트에 등록이 되었습니다.2024-07-23

-

[선고게시판] 원금회수 되신 자료 보내주신거 첨부 합니다.2024-04-16

댓글목록0